Het huidige Besluit bijstandverlening zelfstandigen (2004) bestaat nu tien jaar. Maar sociale hulpverlening aan kleine zelfstandigen heeft een lange geschiedenis. Al vanaf 1937 konden boeren en tuinders, die niet meer (volledig) in hun levensonderhoud konden voorzien, gebruikmaken van een steunregeling. Zo kregen ze bijvoorbeeld bij misoogsten een aanvullende uitkering voor het levensonderhoud. Anno 2014 komen starters en vastgelopen ondernemers in aanmerking voor recht op bijstand. Een overzicht van de voorgeschiedenis van de bijstand voor zelfstandigen.

De oorspronkelijke regeling voor boeren en tuinders is meer een gunst dan een recht, maar wel een succes. In 1943 komt er een soortgelijke regeling voor zelfstandigen uit de niet-agrarische sector. Drie jaar later worden beide regelingen samengevoegd. Alle kleine zelfstandigen met tijdelijke problemen kunnen voor maximaal drie maanden een uitkering krijgen voor hun levensonderhoud. Maar zo’n tijdelijke uitkering lost de oorzaak van de problemen niet op. Daarom kunnen ondernemers vanaf 1962 ook een klein bedrijfskrediet aanvragen. Hiermee kunnen ze kleine, noodzakelijke investeringen doen of urgente schulden aflossen.

Gunst wordt recht

1965 is een belangrijk jaar. Dankzij de Algemene Bijstandswet (ABW) is er een vangnet voor elke Nederlander. Ook de speciale regeling voor kleine zelfstandigen wordt erin opgenomen. Met de Rijksgroepsregeling Zelfstandigen wordt de gunst een recht op bijstand. Midden jaren zeventig keert het economisch tij. Steeds meer oudere zelfstandigen moeten hun bedrijf beëindigen. En ze hebben nauwelijks uitzicht op werk in loondienst. Er komt een aparte regeling voor de 55+-zelfstandige, die al meer dan tien jaar een onderneming heeft maar in de knel is gekomen. Deze oudere zelfstandigen krijgen een uitkering tot 65-jarige leeftijd en (incidenteel) een klein bedrijfskapitaal. Hiermee kunnen ze hun bedrijf voortzetten; zowel financieel als sociaal een betere optie dan terechtkomen in de uitkering. Halverwege de jaren tachtig gaat het nog minder met onze economie. De werkloosheid neemt toe. Veel kleine ondernemers moeten de deuren sluiten. Aan de andere kant beginnen steeds meer langdurig werklozen een eigen bedrijf. Deze ontwikkeling resulteert in 1987 in een nieuw Bijstandsbesluit voor zelfstandigen (BZ). Niet alleen bedoeld voor gevestigde en oudere ondernemers, maar ook voor starters en stoppers. Zij komen maximaal een jaar in aanmerking voor een uitkering voor het levensonderhoud. Het krediet wordt vastgesteld op maximaal ƒ 200.000 voor gevestigde ondernemers en ƒ 25.000 voor startende zelfstandigen.

Meer mogelijkheden voor starters

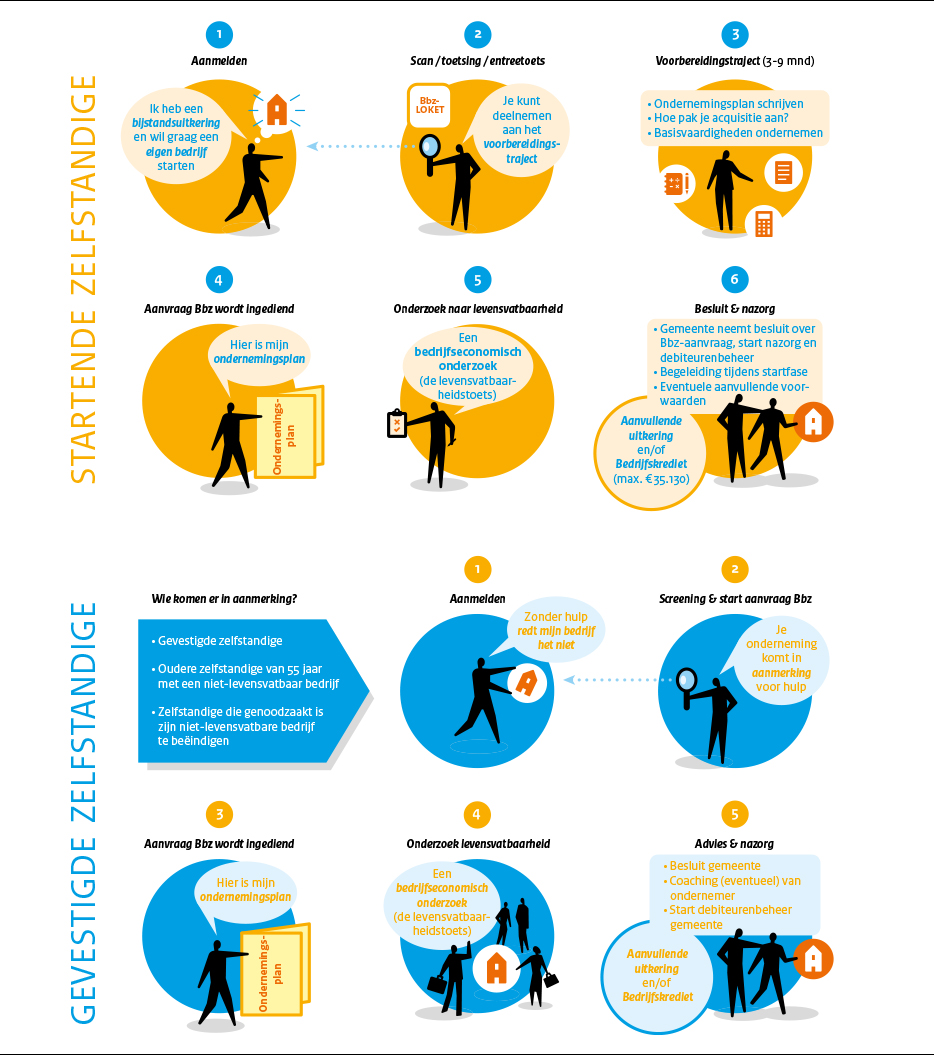

Met de komst van de vernieuwde ABW (de Abw) in 1996 wijzigt ook het Bijstandsbesluit Zelfstandigen. Het krijgt de naam Besluit bijstandverlening zelfstandigen (Bbz). Nu kunnen ook arbeidsongeschikte zelfstandigen op hulp rekenen. Het krediet wordt uitgebreid met een borgstelling. Met deze ‘garantstelling’ kunnen zelfstandigen een lening bij de bank afsluiten. Rond de millenniumwisseling blijkt dat er verbeteringen gewenst én mogelijk zijn om het Bbz meer in te zetten voor de re-integratie van uitkeringsgerechtigden. Er komt een voorbereidingsperiode voor de start van een bedrijf. Starters krijgen in deze voorbereidinggsperiode een vrijstelling voor arbeidsverplichtingen. Ook is het mogelijk om een bijdrage te leveren aan het ondernemingsplan en is er zowel voor als na de start van een bedrijf begeleiding mogelijk.Bbz 2004

Januari 2004 is er met de komst van de Wet werk en bijstand (WWB) opnieuw een belangrijke wijziging. Het Bbz wordt aangepast en heet voortaan Besluit bijstandverlening zelfstandigen 2004 (Bbz 2004). Net als daarvoor is de regeling in te zetten als re-integratie instrument voor starters en hulp voor vastgelopen ondernemers. Zo kan worden voorkomen dat zij een langdurig beroep op de bijstand moeten doen. De selectie vindt plaats op de levensvatbaarheid van de onderneming en de motivatie en kennis en vaardigheden van de ondernemer. De bank verstrekt deze groep ondernemers geen krediet, omdat die voor het terugbetalen onvoldoende zekerheden kunnen bieden. In de regeling blijft dan ook staan dat de gemeente dit krediet kan verstrekken.Het effect

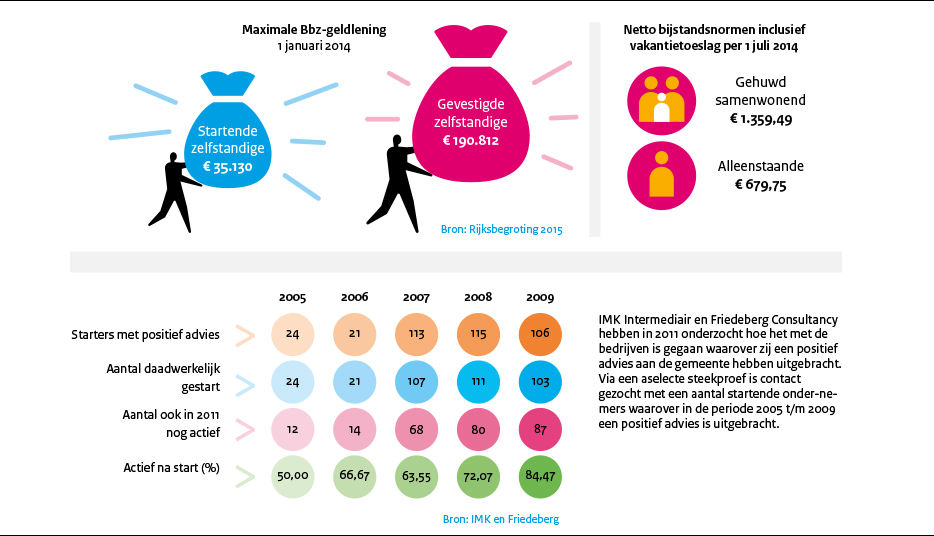

Wat is nu het effect van 77 jaar bijstand aan ondernemers? Is het bijvoorbeeld een geschikt instrument voor werkzoekenden om een duurzaam eigen bedrijf op te zetten? Uit een onderzoek van Ecorys uit 2010 blijkt dat het Bbz 2004 wel degelijk hieraan bijdraagt, maar gemeenten kunnen er meer rendement uit halen. Bbz 2004 wordt nog effectiever als gemeenten het bedrijfskapitaal selectiever verstrekken en de omzetontwikkeling van aspirant-ondernemers kritischer beoordelen. Investeren in een afzonderlijke debiteurenadministratie (kredietbeheer) helpt ook. Daarmee kunnen gemeenten beter in de gaten houden dat de leningen daadwerkelijk worden terugbetaald. Het Rijk en de gemeenten hebben maatregelen genomen om dit te verbeteren.Dit artikel is tot stand gekomen met de inbreng van Tonny Tuerlings (BTBedrijfsadvies en docent ondernemersregelingen) en Maurice Croux (IMK)